1. 서론

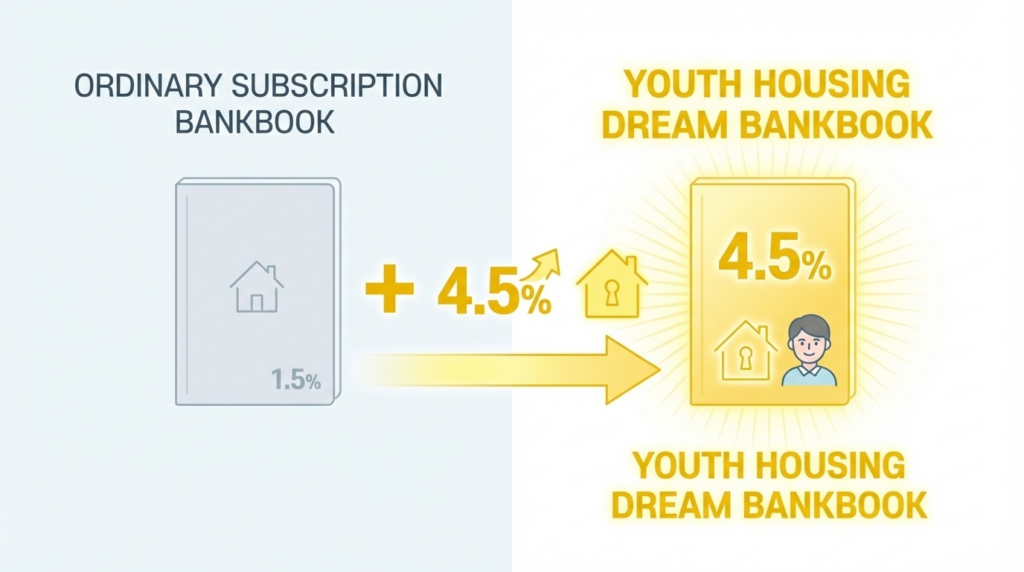

단순히 돈을 모으는 것만으로는 내 집 마련의 꿈을 이루기 어려운 시대입니다. 하지만 정부가 청년들의 주거 안정을 위해 내놓은 **’청년 주택드림 청약통장’**을 활용한다면 이야기는 달라집니다. 높은 이자율은 물론, 추후 아파트 당첨 시 연 2%대의 저금리 대출까지 연계되는 이 강력한 혜택을 모른 채 지나친다면, 평생에 한 번뿐인 주거 사다리를 놓치는 것과 같습니다.

[신청 절차 이미지 삽입 위치]

2. 문제 상황 설명

많은 청년이 “이미 일반 청약통장을 쓰고 있는데 새로 만들어야 하나?” 혹은 “소득이 조금 넘는데 가입이 안 될까?”라는 의문을 가집니다. 특히 기존 우대형 통장 가입자들은 자동으로 전환되는지, 일반 가입자는 그동안 납입한 횟수를 인정받을 수 있는지 혼란스러워합니다. 2026년 기준, 더 넓어진 가입 대상과 파격적인 연계 대출 조건을 정확히 파악해야 합니다.

3. 제도 핵심 정리

- 대상: 만 19세 ~ 34세 무주택자 (병역 이행 시 최대 6년 연장)

- 소득 조건: 직전 년도 신고 소득이 있는 자 (연 소득 5,000만 원 이하)

- 이자율: 납입 원금 5,000만 원 한도 내 최대 연 4.5%

- 대출 연계: 해당 통장으로 청약 당첨 시 연 2.2%~3.6% 저리 대출 지원 (분양가 6억 이하, 전용면적 85㎡ 이하)

- 제외 대상: 유주택자, 소득 기준 초과자, 금융소득종합과세 대상자

[관련 기관 이미지 삽입 위치]

4. 신청 방법

[신규 가입 및 전환 신청]

- 수탁 은행 방문/앱: 국민, 신한, 우리, 하나, 기업, 농협, 대구, 부산, 경남은행 등

- 서류 제출: 신분증, 소득확인증명서(청년우대형 주택청약종합저축 가입용), 주민등록등본 등

- 전환 시 주의: 기존 통장의 납입 회차와 금액은 모두 인정되나, 우대금리는 전환 후 납입분부터 적용됩니다.

5. 주의사항

- 탈락 사유: 가입 당시에는 무주택이었으나 추후 주택을 소유하게 되면 우대금리 적용이 제외됩니다.

- 소득 증빙: 현역 장병도 가입이 가능하며, 군 복무 중 받은 급여를 소득으로 인정받을 수 있습니다.

- 현실적 팁: 청년도약계좌 만기 수령액을 이 통장에 일시 납입하는 것이 가능하여, 청약 당첨 확률과 자산 형성 속도를 동시에 높일 수 있습니다.

6. 정리

청년 주택드림 청약통장은 높은 금리와 저리 대출이라는 두 마리 토끼를 한 번에 잡을 수 있는 유일한 통장입니다. 자격이 된다면 망설이지 말고 지금 바로 주거래 은행 앱을 켜서 전환 가능 여부를 확인하세요.

[다음에 읽으면 좋은 관련 글]

- “당첨 확률 높이는 비결” 청약 가점 계산기와 가점 올리는 법

- 2026년 달라지는 공공분양 ‘뉴:홈’ 유형별 특징 완벽 분석

[7. 관련 기관 정보]

- 기관명: 주택도시기금 (국토교통부)

- 담당 역할: 청약통장 운용 및 주택도시기금 대출 지원

- 공식 웹사이트: nhuf.molit.go.kr

- 대표 전화번호: 1566-9009